خودروی متعارف و نامتعارف چیست؟

در سال ۱۴۰۵، خودروی سواری با ارزش روز بیش از ۱.۴ میلیارد تومان ، در مقررات بیمه شخص ثالث خودروی نامتعارف محسوب میشود. در صورت تصادف، خسارت این خودرو الزاماً بر اساس قیمت قطعات خود آن محاسبه نمیشود و ملاک پرداخت، خسارت متناظر وارد به گرانترین خودروی متعارف است. در ادامه نحوه محاسبه این خسارت، مسئولیت راننده مقصر و تعهد شرکت بیمه را با مثال توضیح دادهایم.

افزایش تردد خودروهای لوکس و گرانقیمت در خیابانهای کشور در سالهای اخیر علاوه بر اینکه نشانههایی از شکاف طبقاتی در جامعه است ، باعث نگرانی و ترس رانندگان نیز شده است؛زیرا گاهی ارزش هر کدام از این خودروهای لوکس از سرمایه کل زندگی بسیاری از افراد جامعه بیشتر است و در صورت تصادف با چنین خودروهایی، جبران خسارت احتمالی بسیار سخت و حتی برای بعضی از افراد غیرممکن خواهد بود. این دغدغه باعث شد تا نمایندگان مجلس شورای اسلامی در قانون جدید بیمه شخص ثالث با هدف حمایت از افراد کم برخوردار جامعه،خودروها را به دو گروه خودروهای متعارف و غیرمتعارف تقسیمبندی کنند. تعريف خودروی متعارف و غير متعارف در تبصره 4 ماده 8 قانون بیمه شخص ثالث، آمده است:

«منظور از خودروی متعارف خودرویی است که قیمت آن کمتر از پنجاهدرصد سقف تعهدات بدنی که در ابتدای هر سال مشخص میشود، باشد.»

به عبارت دیگر خودروهایی که ارزش آنها بیشتر از پنجاهدرصد سقف تعهدات بدنی (دیه ماههای حرام) باشد خودروی غیرمتعارف محسوب میشوند. با این تعریف هر خودرویی که ارزش آن در سال 1405 بیشتر از یک میلیاردو چهارصد میلیون تومان باشد غیرمتعارف محسوب خواهد شد.

در تبصره 3 ماده 8 قانون جدید بیمه شخص ثالث، سقف پرداخت خسارت مالی به خودروهای لوکس مشخص شده است. در این تبصره آمده است:

«خسارت مالی ناشی از حوادث رانندگی صرفاً تا میزان خسارت متناظر وارد به گرانترین خودروی متعارف از طریق بیمه شخص ثالث یا مقصر حادثه قابل جبران خواهد بود.»

به عنوان مثال اگر یک پراید در تصادف با یک خودرو سواری بنز فرضی که چهل میلیارد تومان ارزش دارد باعث از بین رفتن کامل خودرو سواری فرضی بنز شود با فرض مقصر شناخته شدن پراید، حداکثر خسارتی که طبق قانون، مالک بنز از مقصر حادثه یعنی راننده پراید حتی در صورت مراجعه به دادگاه میتواند مطالبه کند یک میلیاردو چهارصد میلیون تومان خواهد بود و راننده پراید نسبت به الباقی خسارت هیچ تعهدی نخواهد داشت. و الباقی خسارت وارده به بنز به عهده مالک بنز است . مالک بنز اگر بیمه بدنه داشته باشد می تواند این خسارت را از بیمه بدنه دریافت کند و اگر بیمه بدنه نداشته باشد باید این خسارت را تحمل کند .

ماجرای فرمول محاسبه خسارت بيمه مرکزی که توسط ديوان عدالت ابطال شد

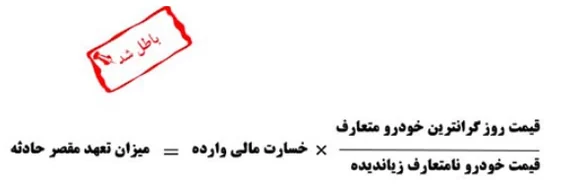

تقریباً بعد از یک سال از تصویب قانون بیمه شخص ثالث، دستورالعمل نحوه تعیین خسارت موضوع تبصرههای 3 و 4 مادۀ 8 قانون بیمه اجباری از سوی شورای عالی بیمه تصویب و جهت اجرا به شرکتهای بیمه ابلاغ شد. در ماده 2 این دستورالعمل، نحوه پرداخت خسارت به خودروهای غیرمتعارف به شرح زیر مشخص شده بود:

مادۀ 2: بیمهگر وسیله نقلیه مسبب حادثه موظف است میزان تعهد مسبب حادثه را بر اساس فرمول زیر محاسبه و تا سقف تعهدات مالی بیمهنامه شخص ثالث (شامل تعهدات قانونی و مازاد مالی) نسبت به پرداخت خسارت خودروی نامتعارف زیاندیده اقدام نماید.

بر اساس فرمول فوق، چنانچه پراید به عنوان مقصر با سواری بنز به ارزش چهل میلیارد تومان تصادف میکرد و با فرض اینکه مقدار خسارت وارده به چراغ عقب بنز یکصد میلیون تومان بود حداکثر خسارتی که راننده پراید یا بیمه شخص ثالث ایشان به مالک بنز پرداخت میکرد سه میلیون و پانصد هزار تومان ارزیابی میشد و جبران الباقی خسارت یعنی به عهده مالک بنز بود.

این فرمول ناشی از تفسیر بیمه مرکزی از تبصره 3 و 4 ماده 8 قانون بیمه شخص ثالث بود؛ اما آقای پرویز فرجتبار با شکایت به دیوان عدالت اداری خواستار ابطال دستورالعمل بیمه مرکزی شد. ایشان در دادنامه خود نحوه نسبتگیری در فرمول فوق را مغایر مواد 328 تا 335 قانون مدنی و همچنین موادی از قانون بیمه و قانون شخص ثالث اعلام کردند و معتقد بودند خسارت های کمتر از نصف دیه باید به طور کامل پرداخت گردد . هیئت عمومی دیوان عدالت اداری پس از بررسی موضوع، در تاریخ 31/ 02/ 1398 حکم به ابطال بند 2 از مادۀ یک و مادۀ 2 دستورالعمل بیمه مرکزی از تاریخ تصویب را داد. در واقع در حکم دیوان عدالت اداری نحوه اجرای قانون خودروهای غیر متعارف و فرمول نسبت گیری مورد ایراد قرار گرفت نه خود قانون و پرداخت خسارت متناظر جایگزین روش فرمول نسبت گیری شد .

اصلاح و ابلاغ دستورالعمل جدید نحوه محاسبه و پرداخت خسارت خودروهای غیر متعارف

شورای عالی بیمه در جلسه مورخ ۱۳/۰۶/۱۳۹۸، «دستورالعمل نحوه تعیین خسارت خودروهای نامتعارف» را که پیشتر بخشهایی از آن از سوی دیوان عدالت اداری ابطال شده بود، پس از انجام اصلاحات لازم تصویب و به شرکتهای بیمه ابلاغ کرد.

یکی از مهمترین تغییرات این دستورالعمل، حذف فرمول «نسبتگیری» در محاسبه و پرداخت خسارت خودروهای نامتعارف بود. بر اساس مصوبه جدید، خسارت واردشده به خودروهای نامتعارف دیگر مطابق فرمول سابق محاسبه نمیشود، بلکه میزان خسارت قابل پرداخت صرفاً تا سقف خسارت متناظر واردشده به گرانترین خودروی متعارف تعیین خواهد شد.

به عنوان مثال، برای محاسبه خسارت واردشده به خودروی بنز در مثال پیشگفته، به شرح زیر عمل میشود:

کارشناسان ارزیابی خسارت خودرو، با توجه به سقف ارزش خودروی متعارف در هر مقطع زمانی، خودرویی را که ارزش بازار آن نزدیک به این سقف باشد به عنوان خودروی شاخص و مبنای محاسبه انتخاب میکنند. سپس قیمت قطعات، لوازم و هزینه تعمیر یا تعویض قطعات آن خودرو، مبنای تعیین خسارت قابل پرداخت برای خودروی نامتعارف قرار میگیرد.

با توجه به نوسانات قیمت خودرو در بازار، خودرویی که به عنوان شاخص انتخاب میشود ممکن است در دورههای مختلف تغییر کند.

در زمان نگارش این مطلب، قیمت پژو ۲۰۶ در بازار حدود یک میلیارد و چهارصد میلیون تومان است؛ بنابراین، با فرض قرار گرفتن آن در محدوده گرانترین خودروهای متعارف در سال ۱۴۰۵، میتوان از آن به عنوان نمونهای برای توضیح نحوه محاسبه خسارت استفاده کرد.

برای مثال، اگر ارزش چراغ عقب پژو ۲۰۶ پنج میلیون تومان باشد، در صورت وارد شدن خسارت مشابه به چراغ عقب یک خودروی بنز نامتعارف، حداکثر خسارت قابل محاسبه بر مبنای این روش پنج میلیون تومان خواهد بود.

در واقع، در دستورالعمل جدید دیگر از فرمول نسبتگیری استفاده نمیشود؛ بلکه فرض بر این است که خسارتی مشابه خسارت واردشده به خودروی نامتعارف، به خودروی شاخص متعارف وارد شده است. سپس هزینه قطعات و دستمزد تعمیر یا تعویض آنها در خودروی متعارف، مبنای محاسبه خسارت قرار میگیرد.

طبق تبصره ۱ ماده ۲ دستورالعمل، در مواردی که قطعات انواع گرانترین خودروهای متعارف دارای قیمتهای متفاوت باشند، بالاترین قیمت ملاک عمل قرار میگیرد. به عبارت دیگر، اگر در مثال فوق قیمت چراغ عقب خودروی شاخص در بازار بین سه تا پنج میلیون تومان متغیر باشد، قیمت بالاتر، یعنی پنج میلیون تومان، مبنای محاسبه خسارت خواهد بود.

همچنین طبق تبصره ۲ ماده ۲ دستورالعمل، چنانچه خودروی نامتعارف یا لوکس دارای قطعهای باشد که عین آن در خودروی متعارف وجود نداشته باشد، قیمت قطعه مشابه آن در گرانترین خودروی متعارف، مبنای محاسبه ارزیابان خسارت قرار خواهد گرفت.

لایحه اصلاح ماده 8 قانون بیمه شخص ثالث توسط دولت تقدیم مجلس شد و در انتظار تصویب است

پس از اجرای مقررات مربوط به خودروهای غیرمتعارف، در بسیاری از پروندههای خسارت این اتفاق میافتد که مالک خودروی نامتعارف، خسارت واردشده به خودروی خود را بهطور کامل دریافت نمیکند؛ حتی در مواردی که سقف تعهدات مالی بیمه شخص ثالث مقصر حادثه برای جبران تمام خسارت کافی است.

علت این موضوع آن است که تعهد شرکت بیمه نمیتواند بیش از مسئولیت قانونی راننده مقصر حادثه باشد. به عبارت دیگر، شرکت بیمه شخص ثالث صرفاً در حدود مسئولیتی که قانون برای راننده مقصر تعیین کرده است، متعهد به جبران خسارت خواهد بود. به همین دلیل، شرکتهای بیمه نیز خسارت واردشده به خودروهای غیرمتعارف را بر اساس مقررات ماده ۸ قانون بیمه شخص ثالث و دستورالعملهای مربوط به آن محاسبه و پرداخت میکنند.

این موضوع از همان سالهای ابتدایی اجرای قانون، یکی از موارد مورد بحث در خسارت خودروهای غیرمتعارف بود؛ زیرا ممکن است راننده مقصر، تعهد مالی بالایی در بیمهنامه شخص ثالث خود خریداری کرده باشد، اما زیاندیده به دلیل مقررات مربوط به خودروی نامتعارف نتواند تمام خسارت خود را از محل بیمه شخص ثالث دریافت کند.

برای رفع این مشکل، در مردادماه سال ۱۳۹۹ و با پیشنهاد بیمه مرکزی، لایحهای برای اصلاح ماده ۸ قانون بیمه شخص ثالث از سوی دولت به مجلس ارائه شد.

در لایحه پیشنهادی دولت پیشبینی شده بود که اگر مقصر حادثه دارای بیمه شخص ثالث باشد، شرکت بیمه بتواند تا سقف تعهد مالی مندرج در بیمهنامه، خسارت مالی واردشده به زیاندیده را بدون اعمال محدودیت مربوط به خودروهای غیرمتعارف پرداخت کند.

هدف از این پیشنهاد آن بود که مالکان خودروهای نامتعارف، در صورت کافی بودن سقف تعهدات مالی بیمه شخص ثالث مقصر حادثه، بتوانند خسارت خود را تا سقف تعهد خریداریشده از شرکت بیمه دریافت کنند.

در صورت تصویب چنین اصلاحی، (البته هنوز تصویب نشده است) شرایط به این صورت تغییر خواهد کرد:

1. مبنای تشخیص خودروی متعارف و نامتعارف همچنان بر اساس معیار مقرر در قانون تعیین خواهد شد. در سال ۱۴۰۵ با توجه به سقف تعهدات بدنی بیمه شخص ثالث، مرز خودروهای متعارف و نامتعارف حدود یک میلیارد و چهارصد میلیون تومان است.

2. اگر مقصر حادثه بیمه شخص ثالث نداشته باشد، محدودیتهای قانونی مربوط به نحوه محاسبه خسارت خودروهای غیرمتعارف همچنان ملاک تعیین مسئولیت وی خواهد بود.

3. اگر مقصر حادثه دارای بیمه شخص ثالث باشد، مطابق پیشنهاد مطرحشده، شرکت بیمه میتواند بدون اعمال محدودیت مربوط به خودروهای غیرمتعارف، خسارت مالی زیاندیده را حداکثر تا سقف تعهدات مالی مندرج در بیمهنامه پرداخت کند.

البته باید توجه داشت که این موضوع در قالب پیشنهاد اصلاح قانون مطرح شده و برای بررسی وضعیت هر پرونده، باید مقررات لازمالاجرا در زمان وقوع حادثه ملاک قرار گیرد.

نتیجه گیری :

نمایندگان مجلس شورای اسلامی در سال 1395 با تصویب قانون بیمه شخص ثالث در اقدامی کم سابقه و با هدف حمایت از اقشار ضعیف تر جامعه ، با بهره گیری از ابزاری حقوقی به نام "تحدید مسئولیت " یا کاهش قانونی مسئولیت مقصر حادثه که در حقوق دریایی و کاهش مسئولیت متصدیان حمل دریایی نیز سابقه دارد ، مفهومی به نام خودرو متعارف و غیر متعارف را مطرح کردند .طبق این قانون مسئولیت مقصر حادثه در قبال خسارت وارده به خودروهای غیر متعارف محدود به حد خاص یعنی ارزش خودرو متعارف یا نصف دیه ماه حرام سال وقوع حادثه شده است . هر چند در صورت تصویب لایحه پیشنهادی دولت به مجلس مبنی بر پرداخت خسارت زیاندیده تا سقف تعهد بیمه نامه مقصر حادثه بدون در نظر گرفتن قانون خودروهای غیر متعارف بخشی از مشکلات ناشی از اجرای این قانون کم خواهد شد اما موضوع خودروهای غیر متعارف از یک سو و تورم موجود در جامعه از سوی دیگر موجب ضرر و زیان تعداد زیادی از افراد جامعه به عنوان مالکان خودروهای غیر متعارف گردیده است بنابراین جهت کاهش پیامدهای زیانبار اجرای این قانون اکیدا به مالکان خودروهای غیر متعارف توصیه میگردد نسبت به خرید بیمه بدنه اقدام نمایند تا در صورت وقوع حادثه و عدم دریافت کامل خسارت از مقصر الباقی خسارت را از بیمه بدنه دریافت کنند. همچنین به دارندگان وسایل نقلیه موتوری زمینی توصیه میشود در زمان خرید بیمه شخص ثالث سقف تعهد مالی بیمه نامه خود را معادل نصف دیه ماه حرام یا یک میلیارد و چهارصد میلیون تومان در سال 1405 انتخاب کنند تا در صورت وقوع حادثه به طور کامل در حاشیه امنیت قرار بگیرند .

جواد قبادی : کارشناس رسمی دادگستری در رشته بیمه

| [ ] | 381 kB | |

| [ ] | 478 kB | |

| [نظر کارشناسی مرکز پژوهش های مجلس روی لایحه اصلاح ماده 8 قانون بیمه شخص ثالث ] | 467 kB |